不動産投資で人生を変える 堀塾体験セミナー

不動産投資と言えば、不動産業者から紹介される物件を買うことだと思っていました。

この講義を聞くまでは・・・

※このbrainは「不動産投資で人生を変える 堀塾体験セミナー」の講義動画となっています。体験セミナーと同じ内容になりますので、すでにセミナー参加された方はご注意ください。

初めまして。

私は本業は弁護士ですが、2014年頃より不動産投資を始めて、6年間で25億円の売却益を得ることが出来ました。

主に、土地から鉄筋コンクリート造のマンションを新築して、保有してインカムゲインを得つつ、

タイミングを見て売却して、キャピタルゲインを得る手法です。

不動産投資と言えば、毎月賃料収入が入ってきて、金融機関への借金の返済をして、

経費を引いた手残り(これをキャッシュフローと言います)を不労所得として、

コツコツ貯金していくイメージかと思います。

ですので、賃料が本当に入ってきて、キャッシュフローが本当に出るのであれば、自分は得をしたと思ってしまうかもしれません。

では、ここで以下の質問をさせてください。

あなたが購入した物件について、購入した翌日売りに出してみると、どうなるか分かりますか?

まず間違いなく購入した価格より値下げしないと売ることはできません。

あなたが買った価格では、それまで誰も購入してこなかったのですから。

「物件価格1億円」という不動産が、

楽待やSUUMOなどインターネットに掲載され、

あるいは新聞の折り込みチラシに掲載され、

あるいは不動産業者が自分の客に紹介をして、

それでも誰も買わなかった物件です。

信頼している業者の担当者が勧める物件だからと、

「今買わないと、他の人に買われてしまいます」という言葉を信じて・・・

「大丈夫です。賃料でローンを返済していけば、30年後に無借金のアパートが手に入ります!」

「節税にもなりますよ!」

あなたは1億円で買ってしまいます。

では、その物件を買った翌日に転売してみてください。

1億円で売れることはないでしょう・・・

運良く同じ価格か少し上乗せして売却できたとしても、

不動産を売買する際には仲介手数料、不動産取得税、登録免許税等の多額の諸費用が発生しますので、

いずれにせよ、あなたは不動産を購入して、すぐに転売しようとすると、必ずや損をするということです。

一般的には買うときに約7%、売るときに3%の手数料や税金が発生します。1億円の物件を売り買いしたら、それだけで約1000万円マイナスからのスタートとなってしまうのです。

要するに、買った瞬間に含み損を抱える商品を買ったことになります。

いえ、別に自分は物件を売るわけではないので、関係ないよと反論されるかもしれません。

しかし、そのように含み損を抱える物件を買うということは、

その後のキャッシュフローも出なくなる可能性も十分ありますし、

いずれどこかで売却する際に損をするので、

それまで貯めこんだ不労所得を吐き出すということにもなりかねません。

そもそも買った瞬間に含み損が出ると分かっていて、

本当にそのような買い物をしてよいと思いますか??

買った瞬間価格が下がるような株を買って、

配当があるからOKという人はいないと思います。

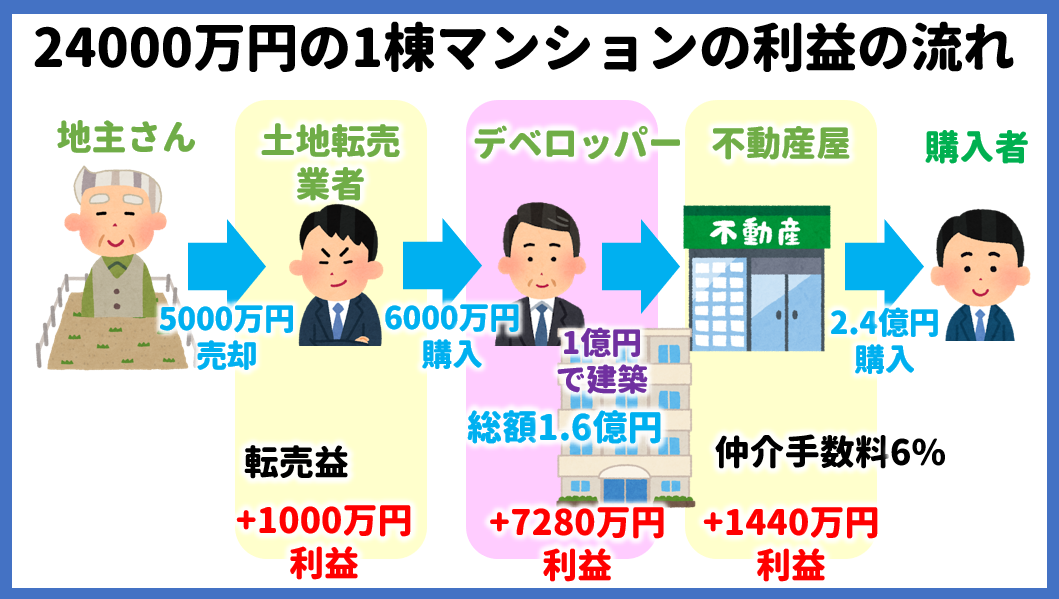

これは、エンド価格と呼ばれる最終消費者が購入する価格で買っていることが原因です。

不動産の業界では、

土地の地主→土地転売業者→デベロッパー→不動産の販売業者→最終消費者(=投資家)

という流れで物件が売却されていきますが、

土地転売業者、デベロッパー、不動産の販売業者といったプロの業者が利益をたっぷり乗せるので、

投資家は儲かりません。

特に、デベロッパーが最も利益を上げるのですが、彼らが物件のエンド価格を決める際には、

投資家がギリギリ銀行への返済が出来る程度の上限価格に設定します。

イメージは以下です。

土地の地主→土地転売業者 5000万円で土地の売買

土地転売業者→デベロッパー 6000万円で土地の売買

デベロッパー 建築費1億円でマンション建設、想定賃料収入1200万円

デベロッパー→不動産販売業者 手数料3%で売却依頼。販売業者は投資家からも3%収受します。

デベロッパー→最終消費者(=投資家) 2億4000万円で売買

この2億4000万円という価格は、1200万円という年間賃料収入で、

投資家がギリギリ返済できる価格です。

(これ以上高くすると、返済できません)

それぞれの利益は以下の通りです。

※税金や諸経費は割愛しています。

土地転売業者 6000万円-5000万円=1000万円

不動産販売業者 2億4000万円×6%=1440万円

デベロッパー 2億4000万円-(土地6000万円+建築費1億円+仲介手数料720万円)=7280万円

投資家 2億4000万円をフルローンで購入すると、年間返済額が1000万円程度となり、

1200万円の賃料収入のうち、経費に200万円程度しか充てることが出来ず、

CF(キャッシュフロー)がマイナスとなることも。(融資を24000万円、期間30年、金利1.5%とした場合)

しかも約7%諸経費1700万円を支払った上の結果です。

以上のように、不動産を最終消費者として買っていては、絶対に儲かりません。

儲からないどころか、毎月の返済も出来なくなり、物件を売ってしまおうと思っても、

大きく値下げして売ることになります。

(上記事例でいえば、せいぜい2億円でしか売れない・・)

もう一度言います。

不動産を業者の紹介で購入すると、

買った瞬間に含み損を抱える商品を買ったことになります。

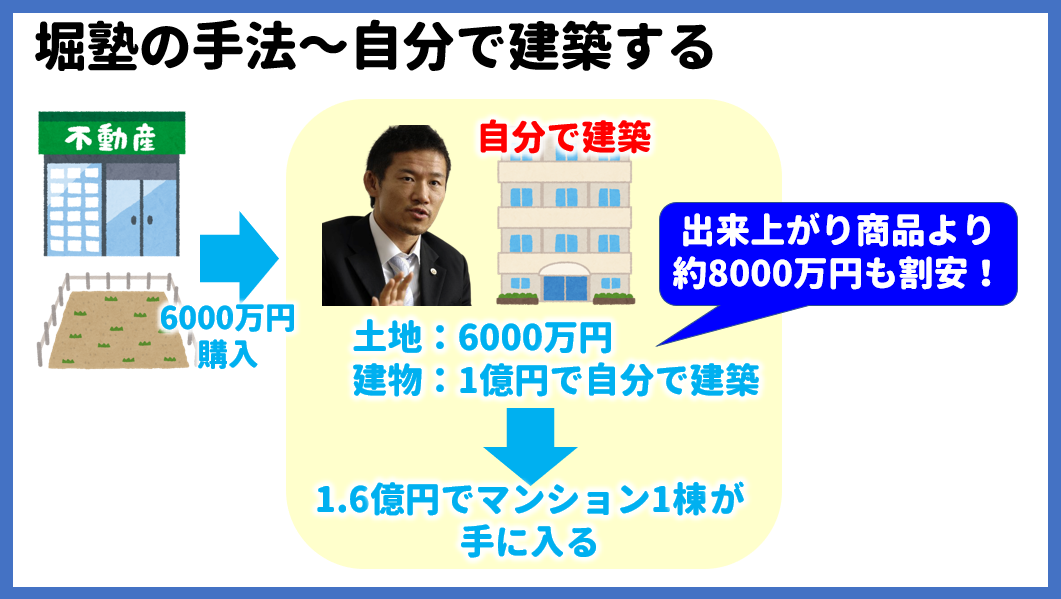

では、どうするかと言えば、自分でデベロッパーをやるということが考えられます。

完成しているマンションを買うのではなく、

土地を自分で仕入れて、マンションを建築するのです。

上記事例でいえば、最終消費者が2億4000万円で買うような物件を

1億6000万円で手に入れることができるのです。

1億6000万円の全額をフルローンで投資したとしても、

年間の返済額は650万円程度ですので、

1200万円の賃料収入の中から余裕で返済できます。

金融機関への返済をして借金を減らしつつ、

何かのタイミングで物件を売ることがあれば、

その際は多額のキャピタルゲインが得られることでしょう。

まさに、持って良し・売って良しの投資です。

要するに、買った瞬間に含み益が得られる買い物をしているということです。

このような1人デベロッパーになるには、一般の書籍には無いノウハウが必要となります。

このbrainの都心新築RC投資講座では、

都心で新築RCを立てるために必要なノウハウや、

実際に堀が建築した物件の概要など、

6年で25億円の売却益を作った手法が学べます

さらに特典として、購入から1か月限定で

Lineで質問できる権利をお付けいたします。

Brain講座で解説した内容に限りますが、

疑問点や質問したい点について回答させていただきます。

都心で新築RCを立てるノウハウはあまり表に出ていない情報のため

とても貴重な機会になると思います。

本講座のカリキュラムと内容

本講座のカリキュラムとして下記のようになっております。

- 堀鉄平自己紹介と堀塾の不動産投資の概要

- 直近の建築事例と売却事例

- 堀塾が行っているアービトラージの手法

- 不動産の価格の決まり方

- 不動産投資で人生を変える方法

- 不動産投資で人生を変えるためのルール

- キャピタルゲインを重視する理由

- 堀塾が建築している物件の概要と開発実績

- 仕入れ、ファイナンス、バリューアップ、出口戦略

自分の頭で考えて、自分でゲームに参加したい!

人生を変えるような不動産投資をしたい!

という意欲のある方は、是非、こちらの商品をご購入ください。

堀

2,598 total views, 6 views today

この記事のレビュー

一人デベロッパーなんて考えたこともありませんでした。